BondScope Weekly – 01/06/2026

Powered by Cbonds

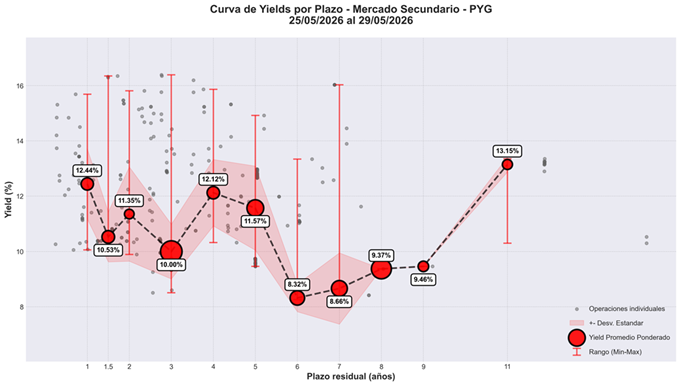

Análisis del Mercado de Bonos: Moneda local

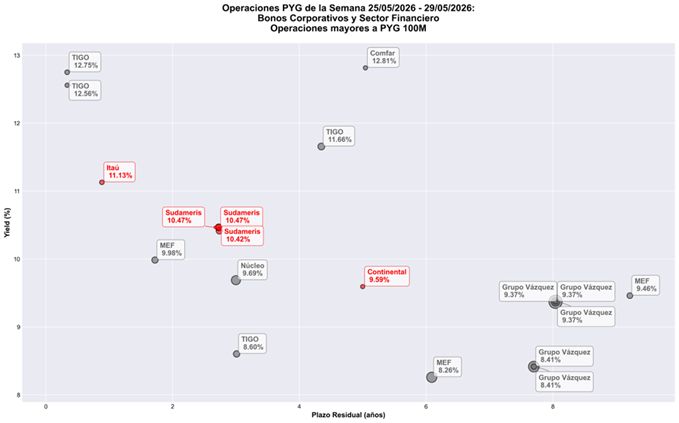

El mercado de renta fija en guaraníes registró operaciones por un volumen de PYG 152,6 mil millones, con una clara concentración en el segmento corporativo.

Grupo Vázquez domina con el 32.5% de la participación (PYG 49.6 mil millones) a un yield ponderado de 9.04%, posicionándose como el principal referente corporativo en plazos largos de 7.93 años. Le siguen el MEF con el 13.2% (PYG 20.1 mil millones) como referencia soberana con 8.79% de rendimiento, y Núcleo con el 12.1% (PYG 18.5 mil millones) en el segmento corporativo pero con yields más elevados de 9.73%, reflejando un diferencial de riesgo crediticio. El mercado exhibe una bifurcación clara: corporativos como Grupo Vázquez y el soberano MEF se cotizan en rangos de 8-10%, mientras que corporativos de menor escala como Comfar (12.91%) y Servicios Técnicos (15.36%) demandan premios sustancialmente mayores.

Para el inversionista, esto presenta una oportunidad selectiva en el segmento corporativo de mayor plazo (Comfar, Quimisur, Grupo Vázquez), donde los yields del 9-13% compensan adecuadamente la extensión de duración, aunque requiere evaluación individual del riesgo de crédito de cada emisor.

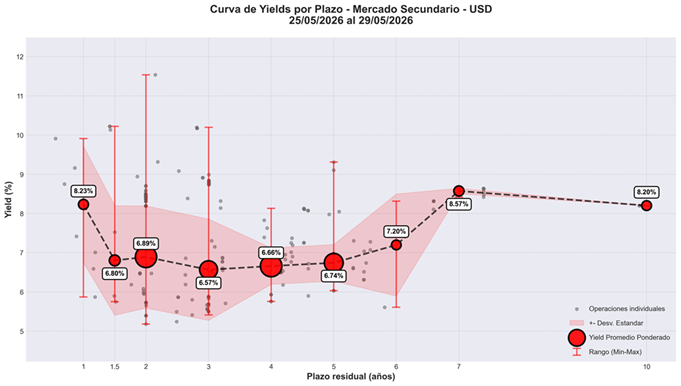

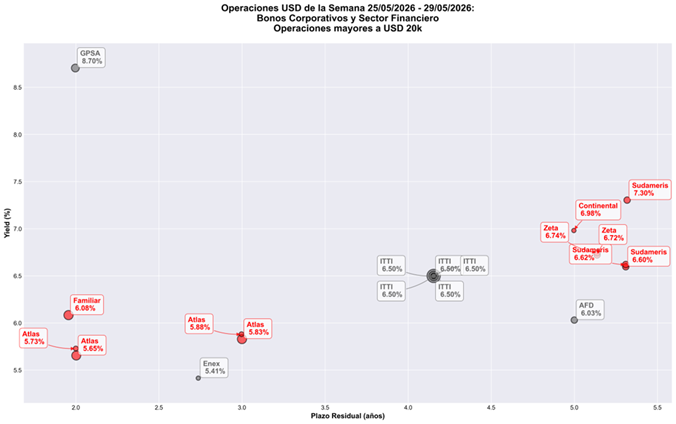

Análisis del Mercado de Bonos: Dólares americanos*

El mercado dolarizado registró operaciones por PYG 121.3 mil millones de volumen, con una estructura de spreads significativamente más comprimida respecto a PYG.

ITTI lidera con el 22.0% del volumen (PYG 26.7 mil millones) a un yield de 6.57% en plazos de 4.17 años, consolidándose como el corporativo dominante en esta moneda. Atlas, participa con el 17.1% (PYG 20.7 mil millones) a 5.74%, estableciendo el piso crediticio del mercado USD por debajo de los 6%. El segmento bancario (Atlas, Zeta, Sudameris, Familiar, Continental, Itaú, GNB) concentra alrededor del 46% del volumen total, cotizando en bandas de 5.7-6.9%, mientras que GPSA (8.61%) y UENO (8.08%) se cotizan con spreads más amplios, reflejando diferencial de riesgo crediticio.

La curva de plazos en USD es notablemente corta comparada con PYG, con la mayoría de operaciones concentradas en plazos de 1.9 a 5.3 años. AFD a 6.03% en 5 años representa el ancla de referencia de menor riesgo, mientras que corporativos como Alpacasa (8.57% a 7.39 años) y ITTI (6.57% a 4.17 años) ofrecen duraciones más extendidas. Para el inversionista en USD, la decisión clave es entre aceptar yields comprimidos de 5.7-6.2% en financieros con alta liquidez (Atlas, Sudameris), o trasladarse a corporativos con yields de 6.5-8.6% que requieren mayor due diligence crediticio pero compensan mejor la extensión de plazo, especialmente en el rango de 4-5 años donde se concentra la oferta más relevante del mercado.

* Los porcentajes de participación de volumen corresponden al universo de operaciones mayores a PYG 100M (moneda local) y USD 20k (dólares), y pueden diferir del volumen total reportado por la BVA.