El ritmo lo marcan ellos: La Fed, Brasil y Kazajistán sacuden el tablero global

La Fed en la encrucijada: Política monetaria en tiempos de incertidumbre

En finanzas y en la vida, a veces la inacción habla más fuerte que la acción. Así, podríamos interpretar la reciente decisión de la Reserva Federal de Estados Unidos, que optó por mantener las tasas de interés sin cambios por tercera reunión consecutiva, fijando el rango de la tasa de fondos federales entre 4.25% y 4.5%.

«Creemos que estamos en el lugar correcto para esperar y ver cómo evolucionan las cosas», declaró Jerome Powell, Presidente de la Reserva Federal, tras la reunión de dos días en Washington. «No sentimos que tengamos que darnos prisa. Sentimos que es apropiado ser pacientes.»

El dilema arancelario: Cuando la economía enfrenta vientos cruzados

La principal fuente de incertidumbre en el panorama económico actual proviene de las políticas arancelarias implementadas por la administración Trump. Estos aranceles podemos describir como «vientos cruzados»: Fuerzas que empujan la economía en direcciones contradictorias.

Powell expresó esta preocupación con gran claridad: «Si los grandes aumentos de aranceles que se han anunciado se mantienen, es probable que generen un aumento de la inflación, una desaceleración del crecimiento económico y un aumento del desempleo.»

Este escenario plantea un verdadero rompecabezas para la Reserva Federal, cuyo mandato dual de estabilidad de precios y máximo empleo podría verse comprometido simultáneamente. Es como intentar volar un avión que necesita tanto ascender para evitar la inflación como descender para mantener el empleo; una maniobra prácticamente imposible.

El mercado laboral: Un pilar de resistencia

A pesar de los nubarrones en el horizonte, no todo son malas noticias. El mercado laboral estadounidense continúa mostrando una notable resiliencia, con los empleadores añadiendo 177,000 nuevos puestos de trabajo en abril.

Esta fortaleza laboral proporciona a la Fed un valioso colchón de seguridad, permitiéndole mantener su postura de «esperar y ver» sin precipitarse hacia recortes preventivos de tasas.

Trump vs. la Fed

Mientras la Fed mantiene su curso independiente, las presiones políticas añaden otra capa de complejidad al panorama. El Presidente Trump ha criticado abiertamente la gestión de Powell, llegando incluso a sugerir en algún momento que «ya es hora de que Powell deje el cargo».

Esta divergencia entre la Casa Blanca y la Reserva Federal sobre el rumbo de la política monetaria pone de manifiesto la tensión palpable entre estos actores, a pesar de que Trump posteriormente suavizó sus comentarios.

El balance de la Fed: Una reducción calculada

En el frente técnico, la Reserva Federal continúa con su política de reducción gradual del balance, manteniendo el límite mensual para los valores del tesoro que pueden vencer sin ser reinvertidos en USD 5.000.000.000, y el límite para los valores respaldados por hipotecas también sin cambios en USD 35.000.000.000.

Perspectivas: Navegando en un mar de incertidumbre

¿Qué nos depara el futuro inmediato? La Fed ha dejado claro que no tomará decisiones preventivas. Como señaló Powell, «No es una situación en la que podamos ser preventivos, porque en realidad no sabemos cuál será la respuesta correcta a los datos hasta que veamos más datos.»

Para inversores y empresas, el mensaje es claro: La paciencia, más que la acción precipitada, parece ser la brújula que guiará la política monetaria en los próximos meses.

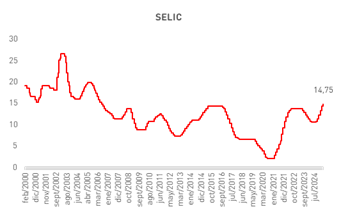

El Real brasileño se fortalece: Banco central deja abierta la posibilidad de nuevas subidas

La moneda brasileña gana terreno en medio de políticas monetarias restrictivas

El Real brasileño está viviendo un momento de fortaleza, apreciándose hasta un 1% tras la decisión unánime del Banco Central de Brasil de elevar la tasa SELIC al 14.75%, alcanzando niveles no vistos en dos décadas.

Fuente: Bloomberg

Esta medida ampliamente anticipada, refleja la determinación de las autoridades monetarias para combatir una inflación persistentemente por encima del objetivo del 3%.

Galipolo mantiene todas las opciones sobre la mesa

Gabriel Galipolo, titular del Banco Central, ha dejado la puerta abierta para futuras decisiones sobre tasas de interés. Esto podría significar una pausa o incluso otra subida de 25 puntos básicos en la próxima reunión de junio.

Esta postura cautelosa responde a un escenario económico que los propios responsables del banco describen como «marcado por expectativas de inflación no ancladas», con aumentos de precios tanto generales como subyacentes por encima del objetivo.

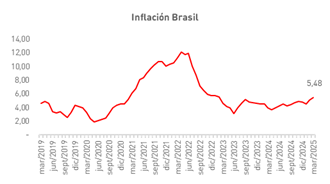

La inflación sigue siendo el principal desafío

La inflación anual en Brasil se aceleró hasta el 5.48% en marzo, el nivel más alto en aproximadamente dos años, según datos de la agencia nacional de estadísticas. Los alimentos y bebidas impulsaron los aumentos de precios, incrementándose un 1.17% solo en el mes.

Fuente: Bloomberg

El Banco Central ha elevado los costos del crédito en 4.25 puntos porcentuales desde septiembre, ya que se prevé que la inflación permanezca por encima del objetivo del 3% hasta 2028. A pesar de estas medidas, sus proyecciones indican que la inflación se reducirá al 4.8% a finales de 2025 y al 3.6% a finales de 2026.

Un contexto global incierto

La decisión del Banco Central brasileño se produjo horas después de que la Reserva Federal de Estados Unidos mantuviera sus propias tasas de interés sin cambios, con el presidente Jerome Powell señalando que los funcionarios no tienen prisa por ajustar las tasas de interés.

Los responsables de la política monetaria brasileña afirmaron que permanecerán vigilantes, ya que el entorno global es adverso y particularmente incierto debido a las políticas económicas y comerciales de Estados Unidos. La calibración del «endurecimiento apropiado de la política monetaria» dependerá de factores que incluyen la dinámica de la inflación y las expectativas, manifestaron.

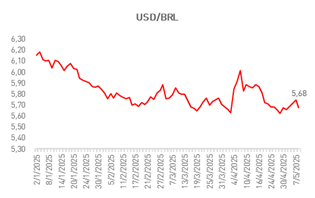

El Real se beneficia en medio de las guerras comerciales

Las políticas comerciales del presidente Trump han provocado la apreciación del real durante el último mes, contribuyendo positivamente a la lucha contra la inflación en Brasil. Las tasas de interés más altas aumentan el atractivo del real para los operadores de «carry trade», que buscan beneficiarse de las diferencias de tasas entre países.

Fuente: Bloomberg

La moneda brasileña se ha fortalecido hasta un 1%, superando a la mayoría de sus pares de mercados emergentes, lo que refleja la percepción de que Brasil está relativamente menos expuesto a las tensiones comerciales globales.

Opiniones divididas sobre el futuro de las tasas

Las opiniones de los economistas están divididas sobre el próximo paso del Banco Central:

«La subida de la tasa del 7 de mayo del banco central de Brasil probablemente será la última. Aunque los responsables de la política no lo dijeron explícitamente, el lenguaje sobre los próximos movimientos y la postura de política restrictiva son consistentes con una pausa o, más probable, en nuestra opinión, el fin del ciclo actual,» señaló Adriana Dupita, de Bloomberg Economics.

Por otro lado, Marco Oviedo de XP Investimentos mencionó que «El banco central aumentó la tasa a un nivel no visto en dos décadas y mantuvo la ventana abierta para una pausa u otra subida de 25 puntos básicos.»

Para Fernando Genta, economista jefe de XP Asset Management, las probabilidades se inclinan hacia una pausa en el ciclo de endurecimiento del banco en la próxima reunión de junio.

La economía brasileña muestra señales mixtas

Respecto a la economía, las autoridades monetarias señalaron que el mercado laboral y la actividad general de Brasil han mostrado fortaleza. Al mismo tiempo, hay una moderación incipiente en el crecimiento, así como dudas sobre el alcance de la desaceleración global.

Esta combinación de factores económicos locales y globales seguirá influyendo en las decisiones del Banco Central de Brasil en los próximos meses, mientras busca el delicado equilibrio entre controlar la inflación y no estrangular el crecimiento económico.

La desafiante postura petrolera de Kazajistán: Cuando las cuotas de la OPEP+ chocan con la realidad productiva

En el juego de póker de altas apuestas que representa la producción mundial de petróleo, Kazajistán acaba de empujar todas sus fichas al centro de la mesa con un desafiante «veo tu cuota y la subo a 277.000 toneladas métricas diarias». La potencia petrolera centroasiática anunció esta semana que no tiene absolutamente ningún plan para reducir su producción petrolera en mayo de 2025, manteniendo los elevados niveles de abril y, efectivamente, comunicándole a la OPEP+ que sus límites de producción son más bien sugerencias amables que compromisos vinculantes.

El juego de los números: Matemáticas de producción que no cuadran

La producción diaria objetivo de Kazajistán para mayo se calcula en aproximadamente 2 millones de barriles por día, superando significativamente el techo impuesto por la OPEP+ de 1,4 millones de barriles diarios. Para quienes llevan la cuenta, eso representa un exceso de aproximadamente 600.000 barriles diarios, esto sin tener en cuenta los 260.000 barriles de condensado que convenientemente quedan fuera del marco contable de la OPEP+. Para mayor contexto, el condensado de petróleo es un líquido ultraligero de hidrocarburos que se obtiene cuando el gas natural se extrae y enfría en superficie. A diferencia del crudo convencional, no está sujeto a las cuotas de producción de la OPEP+, creando así un tecnicismo regulatorio aprovechable.

Este tecnicismo no ha pasado desapercibido en Riad. Arabia Saudita, el director de facto de la OPEP, ha respondido con lo que solo puede describirse como el equivalente geopolítico a un castigo escolar; dos meses consecutivos de aumentos de producción «superampliados» que enviaron a los operadores petroleros a una carrera frenética y los precios en caída libre. El mensaje de los saudíes no podría ser más claro ni, aunque estuviera escrito con crudo sobre la arena del desierto; jueguen según las reglas o inundaremos el mercado.

Fuente: Bloomberg

El escudo corporativo: «No soy yo, es Chevron»

La estrategia defensiva de Kazajistán podría resumirse como la versión diplomática de «El perro se comió mi tarea». El Ministerio de Energía continúa sosteniendo que tiene una influencia mínima sobre las decisiones de producción en proyectos operados por gigantes petroleros internacionales. El CEO de Chevron, Mike Wirth, confirmó la semana pasada que el gobierno no ha emitido instrucciones para reducir la producción en el masivo campo Tengiz, el principal culpable detrás del aumento productivo de Kazajistán. La italiana Eni hizo eco de sentimientos similares respecto al megaproyecto Kashagan.

Casi se puede imaginar a los funcionarios kazajos encogiéndose de hombros impotentes en las reuniones: «Nos encantaría cumplir, pero ¿Han intentado decirle a una corporación multinacional lo que tiene que hacer últimamente?»

Implicaciones técnicas: El vacío legal del condensado

Ingenieros petroleros y analistas de mercado observan con interés profesional cómo Kazajistán explota la distinción técnica entre petróleo crudo y condensado. Este último convenientemente queda fuera de los límites de producción de la OPEP+. Con Kazajistán bombeando aproximadamente 260.000 barriles de condensado diariamente, esta tecnicidad clasificatoria proporciona un amortiguador significativo contra la presión de cumplimiento.

Es como decir que tomar una gaseosa diet no rompe la dieta, es técnicamente defendible pero lejos de lo que nos dijo la nutricionista.

Perspectivas futuras: Ajedrez de cumplimiento en tres dimensiones

Mirando hacia la segunda mitad de 2025, el Ministerio de Energía de Kazajistán afirma estar «considerando opciones» para el cumplimiento con la OPEP+, una declaración con toda la fuerza del compromiso concreto de un político prometiendo «vamos a analizar ese tema». La realidad es que Kazajistán enfrenta un problema de ajedrez 3D:

1. Imperativos económicos: Cada barril no producido representa una pérdida directa de ingresos en un país donde el petróleo representa aproximadamente el 21% del PIB.

2. Complejidades contractuales: Los acuerdos de reparto de producción con empresas como Chevron y Eni contienen disposiciones mínimas para recortes arbitrarios de producción.

3. Limitaciones técnicas: Campos a gran escala como Tengiz y Kashagan no están diseñados para una modulación fácil de la producción, pensemos en ellos como supertanqueros en lugar de lanchas rápidas en términos de agilidad operativa.

Las implicaciones más amplias para el mercado

La advertencia del 3 de mayo de Arabia Saudita sobre nuevos aumentos de producción si «los tramposos de las cuotas no se alinean» crea un intrigante escenario de teoría de juegos para los mercados petroleros globales. Por cada barril que Kazajistán produce por encima de su cuota, la OPEP+ amenaza con añadir múltiples barriles al suministro global, una proposición de perder-perder que podría deprimir aún más los precios.

Esta dinámica crea lo que los economistas petroleros podrían llamar un «dilema de acción colectiva», donde actores que persiguen estrategias óptimas individuales producen resultados colectivamente subóptimos. O como podría expresarlo el conductor promedio: «Buenísimo para los precios de la nafta, terrible para las economías productoras».

El arte de la diplomacia de cuotas

La postura de Kazajistán ilustra la tensión fundamental dentro de la OPEP+: la organización posee un tremendo poder colectivo de mercado, pero mecanismos de aplicación limitados más allá de la guerra de precios—el equivalente petrolero a la destrucción mutuamente asegurada.

A medida que avanzamos más profundamente en 2025, los observadores del mercado deberían estar atentos a cualquier señal de que Kazajistán ceda primero en este enfrentamiento de altas apuestas.

Pero si la historia sirve de guía, la danza entre los compromisos de cuotas y la realidad productiva continuará su compleja coreografía, con países como Kazajistán encontrando formas creativas de maximizar la producción mientras mantienen la ficción diplomática del cumplimiento.

Mientras tanto, la paciencia de Arabia Saudita parece estar desgastándose rápido. La pregunta sigue siendo: en esta pulseada impulsada por el petróleo, ¿quién se desviará primero?

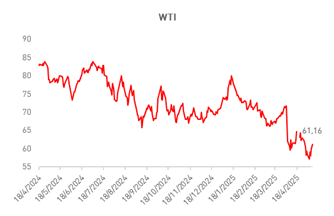

Al cierre de esta edición, se registraba un rally del petróleo, extendiendo ganancias de la sesión previa, sustentado principalmente por el optimismo en el avance de las negociaciones entre EE.UU. y China sobre temas arancelarios.