Mientras la región duda, Paraguay avanza: El rebote que marca la diferencia

Paraguay: Faro de estabilidad en un mar agitado

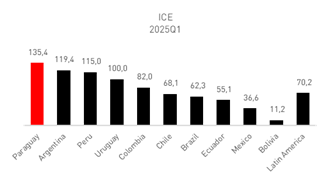

En medio de un panorama económico regional cada vez más complejo, Paraguay se mantiene como el líder indiscutible en América Latina según el último Índice de Clima Económico (ICE) elaborado por la FGV. Con 135.4 puntos en el primer trimestre de 2025, la economía paraguaya continúa firmemente establecida en territorio positivo, superando el umbral de neutralidad de 100 puntos que separa las condiciones favorables de las desfavorables.

Fuente:FGV – IBRE.

Este liderazgo regional adquiere especial relevancia considerando que el ICE de América Latina ha caído a 70.2 puntos, lo que representa una disminución de 7.7 puntos respecto al cierre de 2024 y un desplome de 28 puntos en términos interanuales. La fortaleza relativa de Paraguay destaca aún más cuando se observa que países como Brasil han sufrido caídas dramáticas (-22.7 puntos) y México continúa hundido con apenas 36.6 puntos, el nivel más bajo de toda la región.

Fuente:FGV – IBRE.

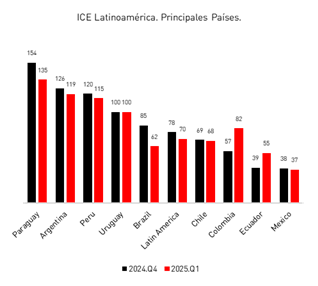

Si bien Paraguay no ha sido completamente inmune al deterioro del entorno económico (con una caída de 18.5 puntos en su ICE) su capacidad para mantenerse en niveles tan superiores al promedio regional refleja los sólidos fundamentos de su economía y la efectividad de sus políticas macroeconómicas.

Contexto regional: Paraguay navega con ventaja

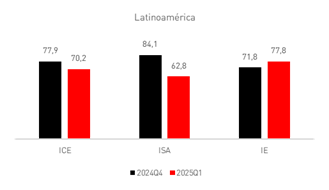

Para comprender mejor la posición privilegiada de Paraguay, es fundamental analizar el contexto latinoamericano en su conjunto. El clima económico regional se ha deteriorado significativamente, con el Indicador de Situación Actual (ISA) cayendo hasta los 62.8 puntos, su nivel más bajo desde el segundo trimestre de 2023, mientras que el Indicador de Expectativas (IE) ha mostrado solo un ligero repunte hasta los 77.8 puntos, manteniéndose en niveles históricamente deprimidos.

Fuente:FGV – IBRE.

En este entorno adverso, Paraguay ha logrado posicionarse como un refugio de estabilidad. A diferencia de Brasil, donde la confluencia de incertidumbres fiscales y monetarias ha provocado una reevaluación pesimista de su escenario económico, o de México, donde las dificultades en las relaciones comerciales con Estados Unidos han sido determinantes en su deterioro, Paraguay ha demostrado mayor resiliencia frente a los choques externos.

Esta posición favorable no es casualidad. Responde a factores estructurales como la estabilidad macroeconómica conseguida en las últimas décadas, la prudencia fiscal, un sector agroindustrial robusto y diversificado, y una exposición más limitada a las volatilidades de los mercados financieros internacionales en comparación con economías más grandes de la región.

Las proyecciones de crecimiento: Ventaja paraguaya en un contexto de desaceleración

Las proyecciones para el crecimiento del PIB regional en 2025 dibujan un escenario de desaceleración, con una estimación del 2.0% para América Latina, inferior al 2.4% calculado para 2024 según datos del FMI. Este freno en la expansión económica tiene sus principales responsables en las revisiones a la baja de las proyecciones para México y Brasil.

En este contexto, la posición de Paraguay como una de las economías con mejor clima económico lo sitúa favorablemente para mantener un ritmo de crecimiento superior al promedio regional.

Es significativo también que Paraguay haya experimentado revisiones en sus proyecciones con un sesgo mixto, a diferencia de países como México, Bolivia y Uruguay, donde todas las revisiones han sido negativas. Esto refleja una mayor confianza de los analistas en la capacidad de la economía paraguaya para navegar el complejo entorno actual.

Paraguay ante el factor Trump: Posicionamiento estratégico

La «Agenda Trump» emerge como un factor adicional de incertidumbre para toda la región latinoamericana. Sin embargo, aquí también Paraguay muestra una posición diferenciada y potencialmente ventajosa. El informe revela que Paraguay se encuentra entre los pocos países de la región (junto con Ecuador y Brasil) donde una proporción significativa de expertos (superior al 30%) anticipan efectos positivos derivados de las políticas de la nueva administración estadounidense.

Esta percepción más optimista contrasta fuertemente con México, donde el 83.3% de los encuestados catalogan los efectos esperados como «fuertemente negativos». La menor dependencia comercial directa de Paraguay con respecto a Estados Unidos y su perfil exportador complementario más que competitivo con la economía estadounidense podrían explicar esta visión menos pesimista.

La intensificación de la guerra comercial en el segundo trimestre de 2025 podría ofrecer a Paraguay nuevas oportunidades para posicionarse como proveedor alternativo en cadenas de valor globales que buscan diversificarse ante las incertidumbres arancelarias. Su estabilidad macroeconómica, costos competitivos y posición geográfica estratégica en el corazón de Sudamérica representan ventajas comparativas que podrían adquirir mayor relevancia en este nuevo escenario.

Desafíos pendientes para consolidar el liderazgo paraguayo

A pesar de su posición favorable, Paraguay enfrenta desafíos que no deben subestimarse. La caída de 18.5 puntos en su ICE, aunque menor que la de otros países, indica que no es inmune a las tendencias regionales adversas. Mantener su liderazgo requerirá acciones decididas para abordar vulnerabilidades estructurales.

Entre estos desafíos destacan la necesidad de continuar diversificando la matriz productiva más allá del sector agroindustrial, mejorar la infraestructura logística para reducir costos de exportación, fortalecer el capital humano mediante inversiones en educación y capacitación, y profundizar la integración en cadenas de valor regionales y globales.

La dependencia del comercio exterior, particularmente de las exportaciones agrícolas, sigue siendo un punto de vulnerabilidad ante choques climáticos o fluctuaciones en los precios internacionales de commodities. Sin embargo, esta misma especialización podría convertirse en una fortaleza adicional en un contexto de tensiones comerciales, donde los productos alimenticios tienden a ser menos afectados por barreras arancelarias debido a su carácter esencial.

Perspectivas para los inversores en Paraguay

Para los inversores y empresarios, Paraguay presenta un perfil atractivo en el contexto latinoamericano actual. Su liderazgo en el ICE regional, combinado con una estabilidad macroeconómica sostenida, un régimen fiscal favorable y costos operativos competitivos, lo posicionan como un destino de inversión a considerar seriamente.

Sectores como la agroindustria, la manufactura ligera, los servicios logísticos aprovechando su posición geográfica estratégica, y las energías renovables (considerando la abundante producción hidroeléctrica del país) ofrecen oportunidades significativas tanto para inversores nacionales como internacionales.

El potencial impacto de la «Agenda Trump» podría incluso beneficiar a Paraguay como destino de inversiones que buscan diversificar su presencia en América Latina, especialmente aquellas que quieren mantener acceso al mercado estadounidense, pero buscan mitigar riesgos asociados con la producción en México o en países con mayor tensión comercial con EE. UU.

Evaluación estratégica: Paraguay como modelo de resiliencia regional

El liderazgo de Paraguay en el ICE de América Latina ofrece lecciones valiosas para la región. Su capacidad para mantener un clima económico favorable en un entorno regional adverso subraya la importancia de la estabilidad macroeconómica, la prudencia fiscal y la apertura comercial como pilares para la construcción de economías resilientes.

El contraste entre Paraguay y las grandes economías de la región que enfrentan mayores dificultades (Brasil y México) demuestra que el tamaño no siempre es una ventaja en tiempos de incertidumbre global. La agilidad para adaptarse a nuevos escenarios, la disciplina en el manejo de las variables macroeconómicas y el aprovechamiento inteligente de ventajas comparativas pueden ser más determinantes.

De cara al futuro, Paraguay tiene la oportunidad de consolidar su posición como un polo de estabilidad y crecimiento en América Latina. Para lograrlo, será fundamental mantener la disciplina que lo ha llevado al liderazgo actual, mientras se abordan desafíos estructurales para aumentar la productividad y la competitividad de su economía.

En un contexto regional donde el clima económico se ha deteriorado significativamente y donde la «Agenda Trump» añade nuevas incertidumbres, Paraguay se destaca como un ejemplo de cómo las economías medianas de la región pueden navegar con éxito aguas turbulentas, convirtiendo desafíos en oportunidades y manteniendo firmes los objetivos de desarrollo económico sostenible.

Análisis de mercado; Rebote bursátil frente a señales económicas mixtas

Panorama general: Mercados al alza con cautela

Los mercados bursátiles estadounidenses han experimentado un notable repunte en los últimos días, impulsado principalmente por datos económicos que sugieren una posible flexibilización de la política monetaria por parte de la Reserva Federal. Como quien observa el cielo despejarse tras una tormenta, los inversores han encontrado motivos para el optimismo en medio de indicadores económicos mixtos.

El S&P 500 ha logrado encadenar cuatro jornadas consecutivas de ganancias, mientras que el Dow Jones Industrial Average también ha registrado avances significativos. Por su parte, el Nasdaq 100 se ha mantenido relativamente estable, reflejando cierta cautela en el sector tecnológico, que suele ser el primero en reaccionar ante cambios en las perspectivas económicas.»

Fuente:Bloomberg.

La Fed en el centro de atención: ¿Dos recortes en el horizonte?

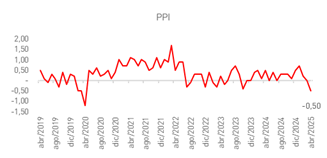

El motor principal detrás del reciente entusiasmo del mercado es la creciente especulación sobre dos posibles recortes de tasas por parte de la Reserva Federal durante este año. Esta expectativa ha surgido como respuesta a un conjunto de datos económicos que pintan un panorama de desaceleración controlada y presiones inflacionarias en retroceso. Uno de los más recientes, el Índice de Precios del Productor (PPI) ha registrado un descenso de 0,5%, y excluyendo alimentos y energía, un 0,4%%, el mayor descenso desde 2015.

Como señala un analista de Harris Financial Group: «Si estás en el bando de la estanflación, estos datos no están confirmando tu tesis. Aunque el crecimiento se está desacelerando, la desinflación permanece intacta.» Esta frase resume perfectamente el delicado equilibrio que está intentando alcanzar la Fed: enfriar la economía lo suficiente para contener la inflación, pero sin provocar una recesión.

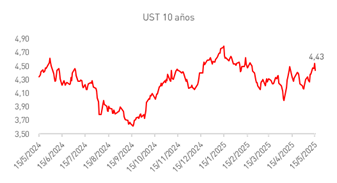

Los rendimientos de los bonos del Tesoro han respondido en consecuencia, disminuyendo en toda la curva, con el rendimiento a 10 años cayendo 10 puntos básicos hasta el 4,43%. Es como si el mercado de bonos y el de acciones estuvieran bailando al mismo ritmo, por primera vez en mucho tiempo.

Fuente:Bloomberg.

Señales de desaceleración; ¿Freno suave o inicio de problemas?

Los datos económicos recientes muestran signos claros de una desaceleración en varios frentes clave:

• Los precios pagados a los productores estadounidenses registraron una disminución inesperada, la mayor caída en cinco años.

• El crecimiento en las ventas minoristas ha experimentado una notable ralentización.

• La producción fabril ha disminuido por primera vez en seis meses.

• La manufactura del estado de Nueva York se ha contraído nuevamente.

• La confianza entre los constructores de viviendas ha retrocedido.

Estos indicadores, están formando una imagen que sugiere que la economía estadounidense está perdiendo impulso, pero de manera gradual y no abrupta. Las empresas parecen estar absorbiendo parte del impacto de las tarifas más altas, actuando como amortiguadores en la cadena económica.

La sombra de la recesión y el fantasma de las tarifas

A pesar del optimismo que se respira en Wall Street, la posibilidad de una recesión continúa acechando en el horizonte económico. Jamie Dimon, CEO de JPMorgan Chase & Co., ha expresado que la recesión sigue siendo una posibilidad real, principalmente debido al impacto continuo de las tarifas comerciales en las economías globales.

«Esperemos evitarla, pero no la descartaría en este momento», comentó Dimon. «Si hay una recesión, no sé cuán grande sería o cuánto duraría.» Sus palabras son como un recordatorio de que incluso en días soleados, es prudente llevar un paraguas.

El gobernador de la Fed, Michael Barr, ha añadido leña al fuego al advertir que las interrupciones en la cadena de suministro relacionadas con las tarifas podrían conducir a un menor crecimiento y una mayor inflación, una combinación que ningún banco central desea enfrentar.

Como señala Solita Marcelli de UBS Global Wealth Management, «La incertidumbre continua podría desencadenar nuevos episodios de volatilidad del mercado.» En otras palabras, abróchense los cinturones; el viaje podría volverse turbulento.

Proyecciones para el futuro: Constructivas pero realistas

En medio de este paisaje de señales mixtas, Wells Fargo Investment Institute mantiene una perspectiva constructiva para las acciones, proyectando que el S&P 500 alcanzará entre 6.400 y 6.600 puntos para finales de 2026, con un objetivo para fines de 2025 en un rango de 5.900 a 6.100.

Sin embargo, no todo es color de rosa. Su equipo advierte que «nuestra perspectiva constructiva sobre la renta variable no es una luz verde para las áreas más riesgosas de los mercados,» enfatizando una preferencia por las empresas estadounidenses de gran y mediana capitalización.

El talón de aquiles: Desafíos fiscales y el dólar

Un aspecto preocupante que podría ensombrecer el panorama económico estadounidense es la aparente reticencia del país para controlar su déficit fiscal. Según George Saravelos de Deutsche Bank, esta situación crea un «problema importante» para el dólar y el mercado de bonos, ya que los inversores extranjeros se muestran cada vez menos inclinados a financiar este déficit creciente.

«Mantener un déficit fiscal más amplio requiere que los extranjeros compren una cantidad cada vez mayor de bonos del Tesoro de EE. UU. y un aumento continuo de los pasivos extranjeros de Estados Unidos», escribió Saravelos. «Creemos que esto ya no es sostenible.» Es como si EE. UU. estuviera utilizando una tarjeta de crédito que, tarde o temprano, alguien tendrá que pagar.

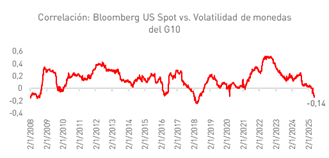

La consecuencia inmediata es una caída del dólar que está elevando el costo de las coberturas de divisas a nivel mundial, rompiendo con convicciones del mercado de larga data (tradicionalmente, cuando el dólar se debilita, los costos de cobertura tienden a bajar). La correlación entre el dólar y la volatilidad de las divisas del G10 ha caído al nivel más bajo en siete años, después de haber mantenido una estructura coordinada durante la mayor parte de los últimos 15 años.

Fuente:Bloomberg.

Evaluación estratégica en un entorno de contrastes

El mercado actual muestra señales mixtas que requieren una interpretación equilibrada. Por un lado, la expectativa de recortes de tasas de la Fed ha impulsado un optimismo renovado en los mercados bursátiles. Por otro, los indicadores de desaceleración económica, las tensiones comerciales y los problemas fiscales plantean riesgos significativos de una posible recesión.

La coexistencia de proyecciones positivas para el S&P 500 por parte de Wells Fargo y advertencias sobre la sostenibilidad de la deuda estadounidense por parte de Deutsche Bank ilustra perfectamente la división de opiniones entre los expertos financieros.

Para los inversores, el momento actual exige una estrategia que combine oportunismo selectivo con gestión rigurosa del riesgo. Los datos sugieren que hay potencial de crecimiento en ciertos sectores, particularmente en empresas estadounidenses de gran y mediana capitalización, pero la volatilidad probablemente persistirá, haciendo imprescindible una diversificación adecuada y un horizonte de inversión bien definido.