Paraguay: Crecimiento turístico destacado a nivel internacional

Paraguay ha logrado un hito histórico al convertirse en el destino turístico de mayor crecimiento a nivel mundial durante el primer trimestre de 2025. El país registró un incremento del 53% en las llegadas internacionales de turistas en comparación con el mismo período del año anterior, según el informe más reciente del World Tourism Barometer de ONU Turismo.

Este extraordinario desempeño coloca a Paraguay en la cima del ranking global, superando a destinos tradicionalmente consolidados como Brasil y Chile. La Secretaría Nacional de Turismo (SENATUR) informó que estos resultados destacan el «atractivo cada vez mayor» del país como destino internacional.

La ministra Angie Duarte destacó el trabajo conjunto del sector público y privado como factor clave en este logro. Los números actuales no solo superan las cifras del año anterior, sino también los registros de 2019, antes de la pandemia, demostrando que Paraguay está estableciendo récords históricos en el sector turístico.

Maquila paraguaya: Motor de crecimiento sostenido

El sector maquilador paraguayo continúa demostrando su fortaleza como pilar económico del país, alcanzando resultados sobresalientes en el primer semestre de 2025. De enero a junio, las industrias maquiladoras experimentaron un crecimiento del 6,5% en las exportaciones realizadas bajo este régimen, acumulando un total de USD 552 millones.

Entre los principales productos que más contribuyeron al incremento total se encuentran las autopartes (hilos y cables), el aluminio y las confecciones. El segmento de autopartes sigue liderando los envíos bajo este régimen y durante el primer semestre representó el 32% del total exportado, alcanzando unos USD 176,9 millones, con una variación del 24% respecto al 2024.

Le siguen las confecciones y textiles, que incluyen prendas y demás artículos textiles, así como hilos, telas, tejidos y alfombras, con el 21,4% de participación y unos USD 118 millones. Mientras que los productos de aluminio y sus manufacturas significaron el 14,3% y sumaron exportaciones por USD 79,1 millones.

Respecto a la generación de empleo, la maquila sigue destacando y hasta junio de 2025, el sector registró unos 34.129 puestos de trabajo, lo que equivale a un aumento del 27% en comparación con el año anterior. Cabe mencionar que solo en el mes de junio se crearon 844 nuevos empleos.

El sector mantiene una balanza comercial positiva, con exportaciones que superan a las importaciones en un 67%, indicando un alto valor agregado en los productos exportados y contribuyendo significativamente al equilibrio comercial del país.

Estados Unidos: Inflación repunta en medio de tensiones comerciales

Los datos de inflación de Estados Unidos para junio de 2025 reflejan una tendencia al alza que genera preocupación en los mercados. Los precios al consumidor aumentaron en junio mientras los aranceles del presidente Donald Trump comenzaron a impactar gradualmente la economía estadounidense, con el índice de precios al consumidor aumentando 0,3% mensual y situando la tasa inflacionaria anual en 2,7%.

La inflación subyacente, que excluye los precios volátiles de alimentos y energía, registró un incremento del 0,2% mensual, llevando la tasa anual al 2,9%. Estos números coincidieron exactamente con las estimaciones del consenso de Dow Jones, sugiriendo que los mercados ya habían anticipado este comportamiento.

Los aranceles implementados por la administración Trump comienzan a mostrar su impacto en los precios domésticos, generando presiones que podrían complicar las decisiones de política monetaria de la Reserva Federal. Esta situación plantea desafíos significativos para mantener la estabilidad de precios mientras se implementan medidas proteccionistas en el comercio internacional.

Japón: Crisis exportadora amenaza con recesión técnica

La economía japonesa enfrenta serios desafíos comerciales que podrían llevar al país a una recesión técnica. Las exportaciones japonesas en junio se contrajeron 0,5% anual, extendiendo la caída del 1,7% observada en mayo, ya que las entregas continuaron disminuyendo por segundo mes consecutivo, contrario a las expectativas de los economistas que proyectaban un crecimiento del 0,5%.

Las tensiones comerciales con Estados Unidos han intensificado la presión sobre las ventas externas japonesas. Los envíos a la primera economía mundial cayeron 11,4% anual, profundizando la contracción del 11% registrada en mayo, mientras que los despachos a China, el mayor socio comercial de Japón, disminuyeron 4,7%. La industria automotriz, columna vertebral de la economía japonesa, ha sido particularmente afectada con una caída del 26,7% en las ventas al mercado norteamericano.

La imposición de aranceles del 25% por parte de Washington ha forzado a los fabricantes japoneses a adoptar estrategias de reducción de precios para mantener competitividad. Los analistas señalan que los fabricantes de automóviles están absorbiendo casi la totalidad del arancel del 25% en sus márgenes, lo que compromete significativamente su rentabilidad.

La situación se complica aún más considerando que las ventas externas representan aproximadamente el 22% del PIB japonés según datos del Banco Mundial de 2023. Con la economía ya habiendo contraído en el primer trimestre del año, otra contracción cumpliría con la definición técnica de recesión, lo que tendría implicaciones significativas para la tercera economía mundial.

Bonos asiáticos: Primera salida de capitales en cinco meses

Los mercados de bonos asiáticos experimentaron un cambio significativo en los flujos de capital durante el mes, registrando la primera salida neta de inversión extranjera en cinco meses. Este desarrollo marca un punto de inflexión en la tendencia de inversión hacia activos de renta fija asiáticos que había prevalecido durante el primer trimestre del año.

La reversión en los flujos de capital refleja el creciente nerviosismo de los inversores internacionales ante las tensiones geopolíticas regionales y las incertidumbres sobre las políticas monetarias de los principales bancos centrales asiáticos. Los factores que contribuyen a esta salida incluyen preocupaciones sobre la estabilidad económica regional y expectativas de cambios en las tasas de interés globales.

Esta tendencia podría tener implicaciones significativas para el financiamiento de los gobiernos y corporaciones asiáticas, potencialmente elevando los costos de endeudamiento y afectando la liquidez en los mercados de capitales regionales. Los analistas monitorean de cerca si esta salida representa un ajuste temporal o el inicio de una tendencia más prolongada de reposicionamiento de portafolios hacia otros mercados emergentes.

China: Crecimiento económico supera expectativas del mercado

La economía china demostró una resistencia notable en el segundo trimestre de 2025, registrando un crecimiento del PIB del 5.2% anual que superó las proyecciones del mercado. Este desempeño refleja la capacidad de la segunda economía mundial para mantener su dinamismo a pesar de los desafíos internos y externos que enfrenta.

El crecimiento superior a las expectativas se sustenta en el fortalecimiento del consumo interno y la implementación efectiva de políticas de estímulo económico. Los sectores de manufactura y servicios mostraron signos de recuperación, contribuyendo al impulso general de la economía china durante el período analizado.

Los resultados positivos del PIB chino tienen implicaciones importantes para la economía global, considerando el papel de China como motor de crecimiento mundial y su impacto en las cadenas de suministro globales. Sin embargo, los analistas mantienen cautela sobre la sostenibilidad de este crecimiento en el contexto de las tensiones comerciales internacionales y los desafíos estructurales internos que enfrenta el país.

Situación monetaria y financiera de Paraguay en 2025: Navegando entre la estabilidad y los desafíos de liquidez

Paraguay enfrenta una situación monetaria compleja caracterizada por escasez crítica de liquidez en guaraníes, que ha llevado las tasas de interés al alza, mientras el Banco Central del Paraguay (BCP) se enfocó en el primer semestre del año en mantener la estabilidad cambiaria a través de la venta de dólares en el mercado. Esta tensión se desarrolla en un contexto favorable de consolidación fiscal y fortalecimiento institucional, posicionando al país como una economía estable en la región pese a los desafíos de corto plazo.

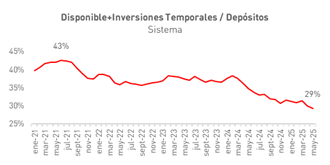

La liquidez en guaraníes (medida como Disponible + Inversiones Temporales/Depósitos de los bancos) alcanzó su nivel más bajo en cinco años, cayendo del 43% en 2021 al 29% actual, una reducción de 14 puntos porcentuales desde el pico post-COVID.

Fuente: BCP

Esta escasez ha forzado a los bancos a recurrir a financiamiento alternativo mediante emisión de bonos y préstamos para satisfacer la demanda crediticia, generando presiones al alza en las tasas de interés mientras el BCP mantiene su tasa de política monetaria (TPM) en 6,0% desde marzo 2024.

Política monetaria restrictiva y gestión de liquidez

El BCP ha implementado una política monetaria restrictiva para gestionar la tensión entre liquidez doméstica y estabilidad cambiaria. Las intervenciones del BCP han sido importantes desde marzo 2025, con ventas diarias mínimas de USD 15 millones y un total de USD 284 millones de ventas netas en el primer semestre del 2025. Esta estrategia ha logrado estabilizar el tipo de cambio en torno a G. 7.600 por dólar, después de alcanzar un pico de G. 8.030 en abril.

La escasez de liquidez tiene múltiples causas estructurales. Las intervenciones cambiarias del BCP han absorbido guaraníes del sistema, mientras que el aumento de tasas de letras de regulación monetaria ha drenado liquidez adicional. La fuerte demanda crediticia del sector privado y factores estacionales como la menor entrada de divisas por exportaciones han exacerbado la situación.

Consolidación fiscal y convergencia al déficit objetivo

La situación fiscal presenta una trayectoria de convergencia sólida hacia el límite de 1,5% del PIB establecido por la Ley de Responsabilidad Fiscal para 2026. El déficit fiscal se ha reducido progresivamente desde 4,1% en 2023 a 2,6% en 2024, con proyección de 1,9% para 2025 y convergencia al objetivo del 1,5% en 2026. Esta consolidación ha sido validada por el FMI, que aprobó desembolsos por USD 285 millones bajo el Instrumento de Coordinación de Políticas y el Servicio de Resiliencia y Sostenibilidad.

El plan de convergencia combina mejoras en recaudación tributaria y control del gasto primario. Las medidas incluyen digitalización de procesos tributarios, racionalización de gastos e incremento en transferencias de entidades binacionales como Itaipú y Yacyretá

Proyecciones y escenarios de salida

Se espera que el guaraní tenga una trayectoria de depreciación gradual y controlada. El tipo de cambio proyectado es de PYG 7.900 por USD al final de 2025, reflejando una depreciación moderada desde los PYG 7.831 de fines de 2024.

Los escenarios futuros apuntan a una normalización gradual durante 2026. El crecimiento del PIB se proyecta estable entre 3,6-3,8% para 2026, con inflación convergiendo hacia la nueva meta del 3,5% para mediados de 2026.

El horizonte de salida de la situación de liquidez restringida dependerá de la normalización de las presiones cambiarias y la consolidación fiscal. La convergencia al déficit del 1.5% del PIB en 2026 proporcionará mayor espacio de maniobra para política monetaria, permitiendo potencialmente una gestión más flexible de la liquidez doméstica.

Conclusión

Paraguay navega exitosamente entre los desafíos de liquidez de corto plazo y la consolidación de fundamentos macroeconómicos sólidos. La escasez de liquidez en guaraníes, aunque genera tensiones, es gestionable dado el contexto de estabilidad fiscal, reservas internacionales robustas y credibilidad institucional reforzada por el grado de inversión. Las intervenciones del BCP han sido efectivas para mantener la estabilidad cambiaria, mientras que la convergencia fiscal hacia 2026 proporcionará mayor espacio de maniobra. Los mercados financieros están experimentando modernización y crecimiento, creando oportunidades para inversores en un entorno regional de relativa estabilidad comparativa.