Estados Unidos: Inflación controlada y mercado laboral resiliente

Inflación PCE abril 2025: Meta casi alcanzada

La inflación según el índice PCE (Personal Consumption Expenditures o Gastos de Consumo Personal), la medida preferida de la Reserva Federal para evaluar presiones de precios se situó en 2.1% anual en abril, registrando un modesto incremento mensual de apenas 0.1%. Esta cifra representa una disminución significativa desde el 2.3% de marzo y marca el nivel más bajo registrado desde febrero de 2021, cuando la economía aún se recuperaba de los efectos iniciales de la pandemia.

El comportamiento de la inflación PCE resulta particularmente relevante porque excluye los componentes más volátiles como alimentos y energía, proporcionando una lectura más estable de las tendencias de precios subyacentes. Los sectores que más contribuyeron a esta moderación incluyen servicios financieros, transporte y bienes duraderos, mientras que los servicios de vivienda mantuvieron presiones moderadas pero controladas.

Implicaciones para el mercado

Este resultado confirma que la inflación se acerca cada vez más al objetivo del 2% de la Reserva Federal, creando un escenario ideal para la política monetaria estadounidense. La inflación subyacente (PCE) se mantiene en 2.5% anual, también en descenso desde el 2.7% de marzo, lo que sugiere que las presiones inflacionarias se están moderando de manera amplia y sostenida. La tendencia desinflacionaria se consolida sin mostrar presiones recesivas evidentes, proporcionando a los formuladores de política monetaria el espacio necesario para mantener un enfoque equilibrado que apoye tanto la estabilidad de precios como el crecimiento económico. Esta convergencia hacia el objetivo inflacionario sin sacrificar el dinamismo económico representa el escenario óptimo que la Fed ha buscado durante los últimos dos años.

Sorpresa al alza en ofertas de empleo

El mercado laboral estadounidense mostró mayor fortaleza de la anticipada, desafiando las expectativas de analistas y proporcionando evidencia adicional de la resistencia de la economía americana. Las ofertas de empleo aumentaron inesperadamente a 7.39 millones en abril, superando significativamente los 7.10 millones pronosticados por economistas y los 7.20 millones registrados en marzo. Este incremento se distribuyó ampliamente entre sectores, con aumentos notables en servicios profesionales y empresariales, atención médica, y sorprendentemente, en manufactura.

El índice de rotación laboral también mostró señales positivas, con una tasa de renuncias que se mantiene en niveles saludables del 2.2%, indicando que los trabajadores conservan confianza en sus perspectivas de encontrar mejores oportunidades. La duración promedio del desempleo continuó su tendencia descendente, situándose en 19.8 semanas, lo que sugiere que el emparejamiento entre oferta y demanda laboral funciona eficientemente.

Análisis del impacto

El aumento de 191.000 ofertas adicionales sugiere que la demanda laboral se mantiene robusta, contradiciendo las expectativas generalizadas de un enfriamiento progresivo del mercado laboral que muchos analistas consideraban inevitable. Esta fortaleza inesperada proporciona mayor margen de maniobra a la Reserva Federal para mantener una política monetaria cautelosa, especialmente considerando que el mercado laboral sigue siendo uno de los pilares fundamentales de la economía estadounidense y un indicador líder del consumo doméstico. La persistencia de esta fortaleza laboral también reduce significativamente los riesgos de una recesión en el corto plazo, aunque plantea interrogantes sobre la capacidad de la economía para mantener este ritmo sin generar nuevas presiones inflacionarias salariales.

Freno en importaciones y reconfiguración del consumo

Los consumidores estadounidenses han moderado significativamente su demanda de bienes importados, lo que se refleja en una caída récord de las importaciones durante abril, señalando un posible reajuste fundamental en los patrones de consumo post-pandémico. Las importaciones de bienes cayeron 7.8% mensual, la mayor disminución desde marzo de 2020, con reducciones particulares en electrónicos de consumo, textiles y automóviles.

Este cambio refleja múltiples factores convergentes: la normalización del consumo después del auge pandémico de bienes, el efecto de los aranceles sobre precios al consumidor, y una rotación hacia servicios que había sido postergada durante las restricciones sanitarias. Los retailers o minoristas, reportan inventarios elevados en múltiples categorías, lo que sugiere que el ajuste de importaciones podría extenderse durante varios trimestres adicionales mientras se reequilibran los stocks.

Zona euro: Inflación por debajo del objetivo y expectativas de nuevos recortes

La inflación de la zona euro experimentó una caída más pronunciada de lo esperado, cayendo a 1.9% en mayo, situándose por debajo del objetivo del 2% del Banco Central Europeo y de las previsiones consensuadas del 2.0%. Esta disminución refleja una moderación amplia de presiones inflacionarias en varios miembros, con contribuciones significativas de Alemania, Francia e Italia. La inflación subyacente también registró una reducción notable a 2.3% desde niveles superiores, lo que refuerza la narrativa de una moderación estructural de las presiones de precios en la región.

Los componentes que más contribuyeron a esta desaceleración incluyen energía, que mostró deflación del -1.2% anual, y bienes industriales no energéticos, que registraron un incremento mínimo del 0.8%. Los servicios, tradicionalmente el componente más persistente de la inflación europea, también mostraron signos de moderación con un crecimiento del 3.1%, el más bajo en ocho meses. Esta composición de la desinflación sugiere que las presiones se están moderando tanto por factores base como por demanda doméstica más débil.

Perspectivas de política monetaria

La moderación inflacionaria otorga al Banco Central Europeo un margen de maniobra considerablemente mayor para implementar políticas que apoyen el crecimiento económico, especialmente en un contexto donde la actividad manufacturera muestra signos de debilidad. Se anticipa una postura monetaria significativamente más acomodaticia durante el segundo semestre del año, con la posibilidad de recortes adicionales si las condiciones económicas lo justifican. Esta flexibilidad resulta crucial para la zona euro, que enfrenta desafíos de crecimiento más pronunciados que otras economías desarrolladas, incluyendo presiones competitivas de manufacturas asiáticas y una demanda doméstica que aún no se ha recuperado completamente a niveles pre-pandemia.

China: Desaceleración manufacturera por aranceles

Las tensiones comerciales continúan ejerciendo un impacto tangible sobre la actividad manufacturera china, con efectos cada vez más evidentes de las medidas arancelarias estadounidenses sobre los índices de actividad fabril registrados en mayo. El PMI manufacturero oficial chino (un indicador económico que refleja la actividad empresarial en el sector manufacturero chino publicado por la Oficina Nacional de Estadísticas o NBS) se contrajo a 49.5 desde 50.4 en abril, marcando su primera caída por debajo del umbral de 50 que separa expansión de contracción en cinco meses. Esta desaceleración se atribuye principalmente a la reducción de nuevos pedidos de exportación, especialmente hacia Estados Unidos, donde los aranceles han encarecido significativamente los productos chinos.

El sector tecnológico y de componentes electrónicos ha sido particularmente afectado, con empresas reportando cancelaciones de contratos y retrasos en inversiones de capacidad. Las compañías manufactureras chinas están implementando estrategias de diversificación geográfica, buscando mercados alternativos en el Sudeste Asiático, América Latina y África, aunque estos mercados aún no compensan completamente la pérdida de demanda estadounidense.

Paraguay: Oasis de estabilidad y el equilibrio perfecto que impulsa oportunidades

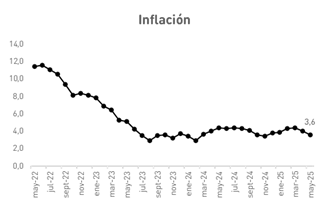

El panorama local presenta una situación excepcional de estabilidad, con inflación del 0% en mayo que refleja un equilibrio casi perfecto entre diferentes presiones de precios que normalmente generan volatilidad. Esta estabilidad resulta del contrapeso preciso entre varios factores: los alimentos registraron presiones deflacionarias debido a una cosecha favorable y un mejoramiento de las condiciones climatológicas, los combustibles mantuvieron precios estables, mientras que los bienes importados experimentaron incrementos moderados.

Fuente: BCP. Este equilibrio excepcional proporciona un entorno de precios particularmente favorable para la economía doméstica, permitiendo que el poder adquisitivo de los consumidores se mantenga estable mientras las empresas locales no enfrentan presiones inflacionarias significativas en sus costos operativos. La estabilidad cambiaria ha jugado un papel crucial, ya que Paraguay importa una proporción significativa de bienes de consumo e insumos industriales. El Banco Central del Paraguay ha mantenido su tasa de política monetaria sin cambios, reconociendo que el entorno inflacionario actual no requiere ajustes inmediatos, aunque mantiene vigilancia sobre posibles presiones externas que podrían alterar este equilibrio en los próximos meses.